北大教授:人民幣連創新高到底發生了什么大事?

來 源:一財網發表日期:2018-02-05

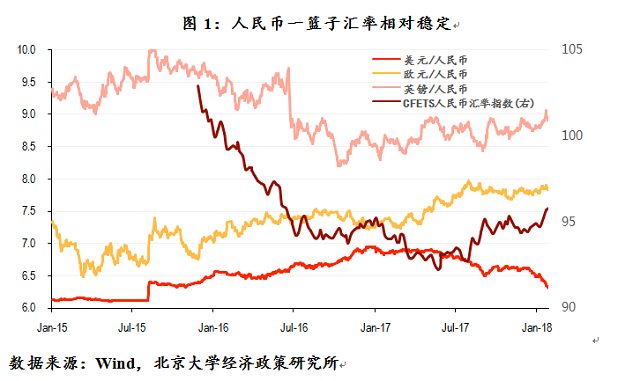

繼2017年升值6.4%以后,今年1月人民幣兌美元匯率繼續加速升值,單月升幅超過3%,創1994年以來最大單月升幅。當前人民幣兌美元匯率已經達到2015年“811匯改”以來最高位。但是,同期人民幣兌歐元和英鎊等其他貨幣匯率反而出現貶值,人民幣兌一籃子貨幣匯率整體保持了相對穩定。

從圖1可以看到,2017年人民幣兌歐元和英鎊分別貶值6.73%和2.62%,今年1月繼續貶值0.67%和2.02%;2017年以來CFETS人民幣匯率指數始終在92-96區間內小幅波動,并未回升到2015年底的100左右水平。

近期人民幣兌美元匯率的快速升值完全超出了市場預期,在半年前甚至一季度前,基本沒有哪個機構預測到人民幣兌美元匯率會達到這一水平。因此,此輪雙邊匯率升值給我國出口企業造成了一定的匯兌損失,同時也對我國出口競爭力產生了一定的影響。升值固然會有助于修復國際市場對人民幣的信心和保持國際收支平衡。但是如果人民幣兌美元在今年繼續升值,勢必會對我國出口增長乃至宏觀經濟造成下行壓力。

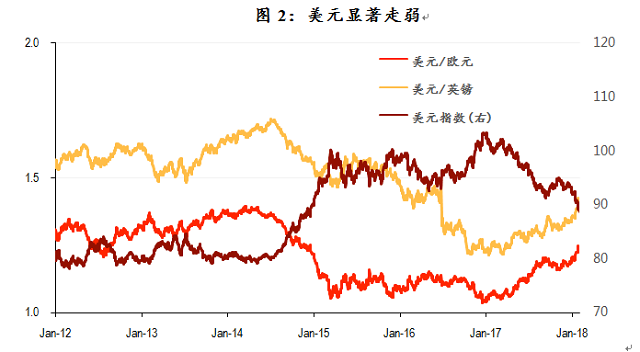

我們認為,此輪人民幣匯率兌美元匯率走強主要是美元持續走弱導致的。從圖2可以看到,自2016年底以來,美元指數從103.3的高位持續回落,當前已經跌破90;到今年1月底,美元兌歐元、英鎊和韓元匯率分別下跌了13.4%、13.7%和8.1%,跌幅均超過兌人民幣匯率跌幅。

我們不認同此輪美元走弱的原因是由美聯儲的貨幣政策導致的。美聯儲貨幣政策正常化的速度大體符合市場預期。去年年中,美聯儲加息和啟動漸進縮表,其步驟和力度都未超出市場預期,因此也并未造成貨幣市場利率出現明顯的超預期波動。而歐央行也同步啟動了貨幣政策正常化的步伐。因此,我們不認為利差是美元波動的主因。2018內我們預期美聯儲將加息3-4次。因此我們認為將美元指數走弱歸因為美聯儲加息頻次和力度不及預期的觀點是站不住腳的。

我們認為,全球經濟基本面發生變化應是美元走弱的主要原因。同時,市場的正常調整和回歸也是美元指數走弱的重要原因。

從美國看,美國經濟大體穩健,美元指數正處于回歸均值過程中,并沒有強力政策支撐美元走強。最近兩年,美國經濟緩慢復蘇、全要素生產率并未回歸危機前水平,但美元資產價格已經升至歷史高位,已不再受到國際資本青睞。特朗普2016年底勝選時,前期市場預期已經推動美元指數達到2003年以來最高位。但隨著特朗普政策逐步明朗,共和黨稅改艱難推出、大規模基礎設施建設仍在醞釀,可以說絕大多數的經濟政策利好已經出盡,甚至其政策取向反而可能偏好弱勢美元來刺激出口。在此背景下,美元指數開始逐漸回歸均值。此外,市場也擔心共和黨稅改造成的財政赤字會推動通貨膨脹上升,也可能不利于美元走強。

從其他地區看,2017年全球經濟實現了多年來最廣泛的同步增長,美國經濟不再是一枝獨秀。首先,歐洲和日本經濟均超預期增長。2017年歐元區經濟增長2.5%,經濟增速創下10年來最高,也高于美國經濟增速;英國脫歐進程緩慢,尚未對英國經濟產生太大影響,全年實現增長1.8%,仍處于擴張周期;日本經濟將實現連續8個季度正增長,當前失業率也降至20余年來最低水平。其次,我國經濟企穩回升,幅度大超預期。2017年我國經濟增長6.9%,比上年提高0.2個百分點,實現了2009年以來全年增速首次回升。央行通過窗口指導、引入逆周期調節因子和嚴格的資本流動監管政策,扭轉了2017年初的人民幣貶值預期,在政策上有效遏制了資本外流。非儲備金融賬戶中非FDI凈流出顯著低于上年同期,外匯儲備余額也已連續11個月回升。

保持我國國際收支平衡和人民幣兌一籃子貨幣匯率的基本穩定,仍是央行主要的外部目標。因此,我們預計央行在政策取向上仍會堅持擴大匯率雙向波動幅度,避免過多干預外匯市場,在合理可控范圍內允許市場力量決定人民幣匯率,但也不排除在市場明顯偏離均衡時進行適當干預和調控。

我們認為,人民幣兌美元匯率的單邊快速升值并未導致央行進行大幅強烈干預。當前人民幣兌一籃子貨幣匯率并未出現單邊持續波動,雖然兌美元匯率快速升值,但兌歐元和英鎊等其他貨幣匯率卻在貶值,相對而言整體上仍是穩定的。并且,人民幣兌美元匯率的單邊升值還未超過一年,部分也是回調前期的快速下跌,只要升值在一定范圍內,對于穩定人民幣匯率預期和保持國際收支平衡都是有好處的。但是也應注意到,人民幣兌美元匯率已經突破6.3,考慮到進出口等多方面因素,在此基礎上如果人民幣兌美元單邊再顯著升值,突破811匯改之前的高度,央行大概率會進行一定的干預。具體干預辦法可能包括取消前期嚴格監管資本流動的一些措施和在中間價定價機制上逆周期因子的反向調節,也可能包括重啟人民幣國際化進程。

展望今年,如果沒有地緣政治的突發事件和貨幣政策的超預期調整,全球經濟基本面并不會支撐美元強勢反彈。并且,雖然美元指數跌破90,但仍高于2007-2014年水平,處于合理區間(見圖2);而且從購買力平價看,美元兌主要貨幣仍然存在高估,弱勢美元仍會持續。預計在歐洲和亞洲經濟增長推動下,全球經濟仍會延續當前擴張態勢,最近IMF已經上調了今明年兩年全球經濟增長預期。盡管美國一攬子稅改措施有助于刺激經濟活動,特別是公司所得稅降低帶來的投資增長,但許多稅改條款剛落實,影響到經濟仍有一段時滯,赤字擴大也將增加政策不確定性。可以說,美國經濟亮點并不多,預計今年增長仍會較為溫和。如果歐洲和日本經濟顯示復蘇基礎牢固,并擴展到西班牙、希臘和意大利等南歐國家,那么很可能提高這些地區貨幣政策緊縮的可能性,對歐元起到支撐作用。

我們預計人民幣兌一籃子貨幣匯率仍會繼續保持穩定,兌美元匯率將擴大雙向波動幅度,但不會升值超過2015年811匯改前水平(6.1-6.2的區間),否則對經濟的負面影響將不容忽視。今年我國經濟有望維持中高速增長的趨勢。預計在制造業投資和民間投資支撐下,投資不會出現明顯回落;居民收入快速增長和消費結構升級也將繼續釋放需求紅利,消費對增長的貢獻將高于去年;除非出現破壞性的貿易政策或地緣政治沖突,全球增長帶來的外需改善也會強于匯率升值的負面影響。特別是改革紅利的不斷釋放會持續增強經濟增長動能,預計今年我國完全可以維持在6.5%以上的經濟增速。

在基本面的支撐下,同時也由于央行和外管局前期堅決有力的措施,人民幣匯率的信心較為堅挺。然而如果人民幣兌美元漲幅超出811匯改之前的6.1的水平,將背離央行的“雙向波動”的原則,成為單向劇烈波動,有可能改變預期,并會對出口和總體經濟帶來影響,因此會大概率導致央行和外管局的有力干預。

關注學院官方微信

關注學院官方微信